Page 43 - Vol.09

P. 43

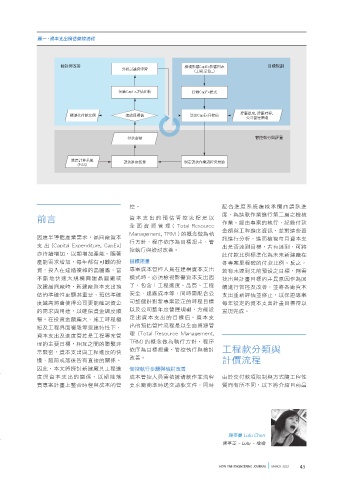

圖一、資本支出預估管控流程

檢討與改善 檢視影響CapEx影響因素 目標規劃

分析討論與學習

(工期.品質...)

各廠CapEx評估比較 建構CapEx模式

建廠進度, 建廠時程,

標準化付款比例 達成目標值 設定CapEx目標值 ,

公司營運策略

付款金額 管控執行與評量

進度計算系統 請款進度衡量 制定請款作業流程與規範

(PAS)

控。 配合進度系統覆核承攬商請款進

度,為請款作業進行第二層之檢核

前言 資本支出的預估管控流程是以

全 面 資 源 管 理 ( Total Resource 作業。經由專案的執行,紀錄付款

金額與工程進度資訊,並對這些資

Management, TRM ) 的概念做為執

因應半導體產業需求,晶圓廠資本 訊進行分析,進而檢視每月資本支

行方針,程序依序為目標規畫、管

支 出 (Capital Expenditure, CapEx) 出是否達到目標,若有達到,可將

控執行與檢討改善。

亦持續增加,以期增加產能。隨著 此付款比例標準化為未來新建廠在

產能需求增加,每年都有可觀的投 目標規畫 各專案里程碑的付款比例。反之,

資,投入在建造複雜的晶圓廠,當 專案成本管控人員在建構資本支出 若有未達到先前預設之目標,則需

不斷地快速大規模興建晶圓廠或 模式時,必須檢視影響資本支出因 找出與計畫目標的差異原因作為回

改建晶圓廠時,新建廠資本支出預 子,包含:工程進度、品質、工程 饋進行管控及改善,並將各廠資本

估的準確性更顯其重要,預估準確 安全、建廠成本等,同時需配合公 支出重新評估並修正,以保證專案

度越高將會使得公司更能確認資金 司整個針對新專案設定的時程目標 每年設定的資本支出計畫目標得以

的需求與用途,以確保資金調度順 以及公司整年度營運規劃,方能設 實現完成。

定出資本支出的目標值。資本支

暢。在投資金額龐大、施工時程極

出的預估管控流程是以全面資源管

短及工程界面複雜等營建特性下,

資本支出及進度管控是工程專案管 理 (Total Resource Management,

TRM) 的概念做為執行方針,程序

理的主要目標,相互之間的聯繫非 依序為目標規畫、管控執行與檢討 工程款分類與

常緊密,資本支出與工程進度的快

改善。

慢、超前或落後皆有直接的關係。 計價流程

因此,本文將探討新建廠其工程進 管控執行步驟與檢討改善

度與資本支出的關係,以期能落 成本管控人員需依據請款作業流程 由於交付款項限制與方式隨工程性

實專案計畫上整合時程與成本的管 要求廠商準時送交請款文件,同時 質而有所不同,以下將介紹目前晶

陳亭蓁 Lulu Chen

陳亭蓁 = Lulu = 嚕嚕

NEW FAB ENGINEERING JOURNAL MARCH 2013 43