Page 45 - Vol.09

P. 45

因此對承攬商來說每月請款計價是

圖二、計畫進度曲線 vs. 計畫資本支出曲線

否審核通過非常重要,因此業主可

藉由請款計價的掌控,來使承攬商

progress

Construction start Clean room start Tool move-in 加速工程執行,提升施工品質與安

100%

全。

90%

80%

70%

60%

50%

40% 結論

30%

20%

10% 由於公司每一個新建工程專案建廠

0% 的工期類似,因此可藉由已興建好

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 month

的廠其實際的工程進度與實際資本

Planned Schedule Planned CapEx

支出,得到其在專案里程碑(土建

開工時間、潔淨室系統開始時間及

機台裝機時間)的資本支出發生百

分比,且其結果可以做為未來估算

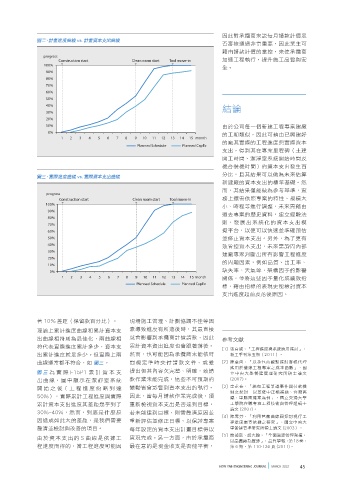

圖三、實際進度曲線 vs. 實際資本支出曲線

新建廠的資本支出的標竿基礎。然

而,其結果僅能做為參考基準,實

progress

Construction start Clean room start Tool move-in 務上還需依照專案的特性、規模大

100%

小、時程等進行調整,未來需藉由

90%

過去專案的歷史資料,建立經驗法

80%

則,發展出系統化的資本支出模

70%

60% 擬平台,以便可以快速並準確預估

50% 並修正資本支出。另外,為了更有

40% 效管控資本支出,未來需詢問內部

30%

建廠專家判斷出所有影響工程進度

20%

10% 的問題因素,例如品質、出工率、

0% 缺失率、天氣等,架構因子的影響

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 month 關係,並將這些因子量化成績效指

Planned Schedule Planned CapEx

標,藉由指標的表現更能檢討資本

支出進度超前及落後原因。

著 10% 差距(保留款百分比)。 現場施工管理、計劃協調不佳等因

理論上累計進度曲線和累計資本支 素導致進度有所落後時,其最直接

出曲線相符則為最佳化,兩曲線相 就會影響到承攬商計價請款,因此 參考文獻

符代表實際進度累計多少,資本支 累計資本資出進度也會跟著落後。 [1] 張育誠,「工程進度與系統應用探討」,

出累計進度就是多少。但實際上兩 然而,也可能因為承攬商未能依時 新工季刊第五期(2011)。

曲線通常都不符合,如 圖三。 間規定準時交付請款文件,或雖 [2] 陳韋向,「以承包商觀點探討客帳代理

應用於營建工程專案之成本函數」,國

圖三 為實際 F15P1 累計資本支 提出但其內容欠完整、明確,致請 立中央大學營建管理研究所碩士論文

出曲線,圖中顯示在潔靜室系統 款作業未能完成,這些不可預期的 (2007)。

開始之後(工程進度約略到達 變動皆會影響到資本支出的執行。 [3] 李永奇,「統包工程爭議事件與付款機

制之探討-以基隆中正橋補強、台灣高

50%),實際累計工程進度與實際 因此,當每月請款作業完成後,須 鐵、軍購雷達案為例」,國立交通大學

累計資本支出進度其差距幾乎到了 重新檢視資本支出是否達到目標, 工學院在職專班工程技術與管理組碩士

論文 (2007)。

30%~40%,然而,到底是什麼原 若未能達到目標,則需釐清原因並

[4] 陳雪芬,「利用芭蕉曲線圖探討現行工

因造成如此大的差距,是我們需要 重新評估並修正目標,以保證專案 程進度審查依據之研究」,國立中央大

釐清並檢討與改善的項目。 每年設定的資本支出計畫目標得以 學營建管理研究所碩士論文 (2003)。

[5] 簡禎富、胡志翰,「全面資源管理架構:

由於資本支出的 S 曲線是依據工 實現完成。另一方面,由於承攬商

以晶圓廠為實證」, 品質學報,第 18 卷,

程進度而得的,當工程進度可能因 最在意的是現金收支是否能平衡, 第 6 期,第 110-136 頁 (2011)。

NEW FAB ENGINEERING JOURNAL MARCH 2013 45