Page 26 - Vol.43

P. 26

Tech

Notes

技術專文

在專案條件類似的情況下,此估價準確度將頗具參考價 3.3 Ratio/Factor Methods

值,但若專案範疇差距過大,則需先排除差異因子,先就原

比例/因素估計法,是針對主要的工程項目先進行估

範疇進行估算後,再加上差異部分的估算,以提高正確率。

算,再依該項目佔歷史造價總工程之比例反推其它工程項

3.2 Physical Dimensions Method 目,進而求得總價。

以辦公室結構體為例,由 表8可以知道主要工程項目為

幾何尺寸估計法,此方法是利用各類面積、長度、體積

混凝土、模板及鋼筋,這三個項目的金額在過去專案約佔結

等幾何尺寸為單位,取得過去的歷史單價後,以現今所需之

構體總金額的50~55%,因此可以先以樓地板面積與結構體

總量進行估算。此種方式在粗估的應用頻率非常的高,在構

高度、載重與微振需求推估鋼筋配筋比、混凝土磅數,來推

造、組成近似的專案中,會是簡單、快速及具有一定準確率

估所需鋼筋、模板、混凝土所需數量,乘以市場單價後可得

之估算方式。但在專案屬性差異較大時,需特別注意相關的

到此三主項的金額,即可反推整體Fab結構體之成本。

[09]

差異因子。以建築物估算舉例而言,【洪億萬,1993】 提

及單價面積法,估算常因建築物之形狀及性質之不同,而有

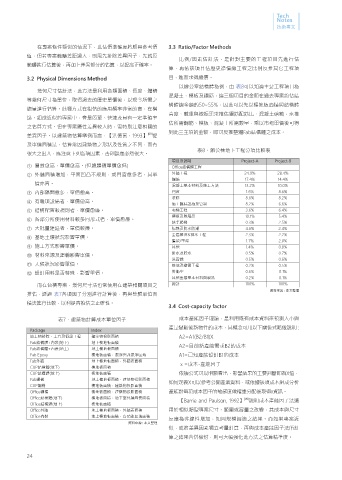

表8、辦公棟地下工程分項比較表

很大之出入,應注意下列各項因素,否則誤差必然很大。

項目及說明 Project-A Project-B

① 層數愈高,單價愈高。(但總體積單價愈低) Office結構體工程

② 外牆面積增加,平面凹凸不規則,或門窗愈多者,其單 外牆工程 24.9% 28.4%

鋼筋 17.4% 14.4%

價亦高。 混凝土基本材料及施工方法 13.2% 10.0%

③ 內部隔間愈多,單價愈高。 門窗 1.6% 8.6%

裝修 8.6% 8.2%

④ 有雜項設備者,單價愈高。 施工臨時設施及管制 8.2% 6.6%

⑤ 結構配置較規則者,單價愈廉。 電梯工程 3.6% 6.4%

模板及附屬品 10.1% 5.4%

⑥ 各部分所使用材料較多同形式者,單價愈廉。

扶手爬梯 0.3% 2.5%

⑦ 大批量建造者,單價較廉。 隔熱及防水防潮 4.6% 2.4%

全區雜項&排水工程 2.3% 2.2%

⑧ 基地土壤狀況影響單價。

鷹架/重架 1.7% 2.0%

⑨ 施工方式影響單價。 其他 1.4% 0.8%

⑩ 材料來源及運輸影響單價。 排水及貯水 0.5% 0.7%

洗窗機 0.5% 0.6%

⑪ 天候狀況影響單價。 接地及避雷工程 0.2% 0.5%

⑫ 設計用料是否特殊,影響單價。 警衛室 0.6% 0.1%

其他金屬基本材料與製品 0.2% 0.1%

而在台積專案,幾何尺寸法也常使用在建築相關項目之 總計 100% 100%

資料來源 : 本文整理

推估,透過 表7各項因子分別進行計算後,再與整體單位面

積法進行比較,以利提高推估之正確性。

3.4 Cost-capacity factor

表7、建築物計算成本單位因子 成本產能因子理論,是利用既有成本資料來預測大小與

產量變動後新物件的成本,其概念可用以下關係式略做說明 :

Package Index

地上物移除、土方及假設工程 建築物投影面積 A2=A1(B2/B1)X

Fab結構體+內裝(地下) 地下樓地板面積 A2=目前新產能需求B2的成本

Fab結構體+內裝(地上) 地上樓地板面積

Fab Epoxy 樓地板面積,潔淨與非潔淨區域 A1=已知產能設計B1的成本

Fab外牆 地上樓地板面積,外牆表面積 x =成本-產能因子

CUP結構體(地下) 樓地板面積

CUP結構體(地上) 樓地板面積 依據公式可以明顯看出,影響結果的主要判斷即為X值,

Fab鋼構 地上樓地板面積,建築物投影面積 如何定義X可以參考公開產業資料,或依據該項成本組成分析

CUP鋼構 樓地板面積,建築物投影面積

Office鋼構 樓地板面積,建築物投影面積 產能對每項成本因子的敏感度做權重分配後取得x資訊。

Office結構體(地下) 樓地板面積,地下室外牆周長面積 【Barrie and Paulson, 1992】 說明成本產能因子法適

[09]

Office結構體(地上) 樓地板面積

Office外牆 地上樓地板面積,外牆表面積 用於相似類型專案尺寸、範圍或容量之改變,其成本與尺寸

Office內裝 地上樓地板面積,各功能區塊面積 反應為非線性增加,如同規模經濟之結果。而如果專案近

資料來源 : 本文整理

似,或將差異因素獨立考量計算,再與成本產能因子法所計

算之結果合併檢討,則可大幅強化此方法之估算精準度。

24