摘要

成本估算理論與粗估概估方法之實務應用

Keywords / Cost Estimation Method2,Order Of Magnitude Estimates,Budget Estimates

工程必須將設計與施工緊密結合,並透過詳細規畫、妥善管理,才能使工程進行順暢。為使工程順利完成同時兼顧品質,合理的工程成本是必要的。如何快速而準確的完成初期成本估算,為預算編列與成本控管建立第一條基礎線,是專案成本控管非常重要的起點。本文由成本估算理論與方法之研究出發,針對概估與粗估模式,輔以實際案例進行應用說明與討論。

前言

一般專案管理著作談及成本管理,大致包含資源規劃、成本估算、預算編列與成本管制等四個部分。而資源規劃與成本估算之主要目的即為擬定與確認成本之基準線,以作為其他專案作業的基礎,之後不論是規劃、設計、投標或施工都將以此為依據。如以下工程管理控制曲線圖所示,規劃與初步設計將對專案成本具有決定性的影響,若可以在專案初期準確的概估工程成本,提供規劃與初步設計參考基準,將可大幅提升預算控制的成效,因此成本估算實為專案成本管理流程中相當重要的課題。

圖一、工程管理控制組織圖 (資料來源:營建管理學, 2008, 林金面)

工程成本估算的意義與目的

整體工程必須將設計與施工密切配合,才能使工程品質提高。設計是工程的引導,若是先能周詳考慮規畫,工程阻力必能減低到最小。施工進行若是能詳細規畫、妥善管理,施工必能進行順暢提高品質。但是設計與施工都需要經費支援,經費多寡將會影響工程順利與否及品質的高低。為了使工程順利完成也兼顧品質,合理的工程成本是必須具備的。工程成本一般泛指完成一項工程從規劃、設計、施工等階段所需支出的費用,工程成本大致也可依據一般成本的歸類,分為變動成本與固定成本,直接成本與間接成本等。依據卡內基美隆大學所出版的營建專案管理一書,將工程建造可能的支出區分為資本成本與運轉暨維護成本兩類,資本成本包括土地取得、規劃與應用彈性評估、建築與工程設計、建造所需的人機料、監造、建造融資、施工期間的保險與稅、業主管理開支、檢驗與測試等成本。而運轉與維護成本則包括土地租用、運轉人員、維修保固人員與耗材、定期翻修、運轉期間的保險與稅、融資、水電氣等費用。其中,工程成本大多為總費用支出的關鍵,因此事先預估工程費用是必要的程序。預估行為須依據設計圖、施工說明及綜合其他相關資訊來進行估算,這種工程經費預估方式,稱為工程成本估算。

成本估算是一門相當專業的技能,常隨著工程性質、時間、地點、施工方法的不同而異,沒有人能估算的十全十美,重要的是考慮周全與合理。是否根據最新資料和經驗,建立完整的規劃條件,並根據此條件,進行各項相關的估算工作。然而,規劃條件中的施工方法不同,或人員、機具設備不同,則估算結果就有極大的差異。不論如何,設計者與規劃者皆針對最有利條件決定工程規格、施工方法,採用最少的投資,以達到最經濟的施工成效,才具有市場競爭力,可獲取最大利潤。此項觀念可說是成本估算重要方針,唯有成功的設計與規劃,才能落實成本估算工作,提高準確度。

成本估算的類型

基於不同的估算目的、工程專案時間點的推進與引用資訊的差別,使用的估算方式亦不相同。根據工程專案執行的時程及精確度的要求,美國國家標準協會(ANSI)將估算分為三種類型,粗估(Order of magnitude estimates)、概估(Budget estimates)及確估(Definitive estimates)。粗估(Order of magnitude estimates)主要是依據現有的成本與產量、產能曲線或比例來進行估計,預估準確率為+50%至-30%。概估(Budget estimates)是依據流程圖、初步配置圖、先期設備說明與規範來進行估算,預估準確率為+30%至-15%,採取此類估算時設計必須至少有5%到20%完成率。確估(Definitive estimates)需要定量的工程資料,例如基地資訊、規範,底圖等資料,設計需要有20%至100%完成率,則此估算方式之正確率將會提高至+15%至-5%。而美國成本工程協會(AACE)又依據估價時可取的專案資訊多寡,將估算層級進一步再細分成五個等級。惟不論是幾種分類,就功能面而言,粗估(Order of magnitude estimates)多用於方案的評估、設計與投資評比、預算與施工的估計;而用於取得部分或全部預算授權,則多會再加上概估(Budget estimates)方式;若針對全部專案預算授權、已授權專案成本查驗與標案預備則多會再加上確估(Definitive estimates)的方式進行成本估算。

而成本估算的主要參考資料來源主要有三種,第一種是相類似的專案總成本與專案大項的組成成本,第二種為既有的成本資料,公司內部的歷史單價資料與專案成本分析,第三種則為公開發布或出版的資訊。就一般學術上的討論與自身專案成本掌控的經驗而言,既有歷史資料的分析與整理,對於提高成本估算的準確率相較其他資料更形重要。論及估算技術與技巧,國外有許多發展已久理論與技術,例如在粗估(Order of magnitude estimates)的工具上,就有以歷史成本因子歸納提出的Land Factors理論和Hand Factors理論,分別以廠房製程型態與主要構成物歸納為成本因子做為計算的基礎;而進一步採用圖表,適合電腦運算的還有Ratio Factor理論、Hirsch-Glazier理論、Rudd-Watson理論,皆以給予不同重要組成項目權重後相加來推估總成本。而再來也有針對各子項進一步剖析再進行推估的理論方法,例如Cost-capacity factor成本產能因子理論,則是利用既有成本資料來預測大小與產量變動後新物件的成本,其概念可用以下關係式略做說明:

A2 = A1 (B2 / B1) X

A2 = 目前新產能需求B2 的成本

A1 = 已知產能設計B1的成本

X = 成本–產能因子

依據公式可以明顯看出,影響結果的主要判斷即為X值,如何定義X可以參考公開產業資料,或依據該項成本組成分析產能對每項成本因子的敏感度做權重分配後取得x資訊。國外此類工程成本理論與研究的資訊相當的豐富,惟因地域成本價格不同與工程分包方式各異,因此可能較適合引用理論做計算的精神原則,必須將公式變形再輔以現地資料做為估算基礎較為合適。

而國內在工程成本估價的研究也相當的多,依據專案執行的時程,可將估價分為三種類型,粗略估價(Order of Magnitude Estimate)、概略估價(Conceptual Estimate)與詳細估價(Detail Estimate),其定義與國國家標準協會(ANSI)大同小異。粗略估價與概略估價是參考歷史資料,使用簡略估算公式,配合隨時間累積之專案資訊,並輔以主觀經驗判斷推估而得。粗略估價是以每單位工程造價進行估算;概略估算則以草圖計劃與設計,分別估算分項工程成本建坪造價,並進一步加總得到工程成本;詳細估算則是工程完成細部設計後,以工程的設計圖說、工作內容、施工方法及技術、品質規範等資訊精確計算各工程項目數量,同時也需調查市場單價,進行單價分析以獲得較精確的工程造價成本。以營建工程業為例,對照工程估價的方式與工程生命週期,可歸納運用時機與目的如下表:

|

工程階段 |

工程規劃階段 |

工程設計階段 |

招標階段 |

投標階段 |

|

|---|---|---|---|---|---|

|

初步設計 |

細部設計 |

||||

|

資料依據 |

無草圖 |

草圖和更細部但不完整之設計圖 |

設計圖說及細部設計 過去舊有資料和紀錄 |

設計圖說及細部設計 過去舊有資料和紀錄 |

設計圖說及細部設計 過去舊有資料和紀錄 |

|

估價者 |

業主 |

顧問工程師 建築師 |

業主 顧問工程師 建築師 |

營造廠商 |

|

|

估價種類 |

基準估價 |

初期估計 (草圖估價) |

施工預算估價 (預算估價) |

施工預算估價 (底標估價) |

投標估價 |

|

估價目的 |

工程成本概估 資本預算 初步財務計畫 |

初步成本估算 定案成本估算 |

發包預算 |

投標金額 |

|

|

估算階段 |

粗略估價 |

概略估價 |

詳細估價 |

詳細估價 |

詳細估價 |

而三種估價類型所常使用的方式與問題可以依據謝文山在演化式建築工程成本概算模式之研究所整理的資料彙整表可清楚的看出來。

|

估價階段 |

估價方法 |

估算方式 |

問題跟狀況 |

精確度 |

|---|---|---|---|---|

|

粗略估價 |

經驗估算 |

經驗豐富的專家,依自身工程經驗,主觀地推估工程成本。 |

經驗與主觀評斷基準的差異,造成估算成本之準確性難以判定。 |

±25﹪ |

|

成本指標法 |

依歷史案例,藉類比方式對時間、空間之差異進行調整。 |

僅根據簡化之因子對造價作線性調整。 |

||

|

成本容量法 |

依容量之差異,修正歷史案例之成本。 |

|||

|

概略估價 |

單位面積法 |

利用歷史專案之單位面積造價乘上專案建築物總面積。 |

根據相似專案作造價推估,專案之相似程度明顯影響推估造價之可信度。 |

±15﹪ |

|

單位體積法 |

與單位面積法相似,僅改以完成專案單位體積造價計算。 |

|||

|

參數估價法 |

利用歷史專案經驗,用歸納法統計出各類型建物所須之各項費用,藉類比法預測專案造價。 |

歷史數據之歸納、分析,直接影響估算準確性。 |

||

|

因素估價法 |

以具代表性之工程項目,依該項目佔歷史造價總工程之比例反推其它工程項目造價,進而求得總價。 |

專案相似程度、指標工程項目能否表現專案特性,直接影響估算準確性。 |

||

|

詳細估價 |

單價分析法 |

依設計圖說、施工規範,進行工料估算求得造價。 |

須具備詳細之設計圖說與施工規範。 |

±5﹪ |

粗略估價與概略估價方式在新建廠專案管理實際運用狀況

在以上的篇幅中,大致對工程估價理論與方式做了初步的介紹,接下來要針對既有新建廠專案的估價運用做進一步說明。礙於篇幅,本次將著重粗略估價與概略估價方式的應用,未來將在其他篇章就詳細估算做進一步的說明與介紹。

以建廠專案為例,因公司在生產運轉上的一致性與邏輯性很高,有助建立粗略估價與概略估價粗估的基本元素。也使粗略估價與概略估價的結果,可以做為進一步詳細估算檢驗與比較之基礎。

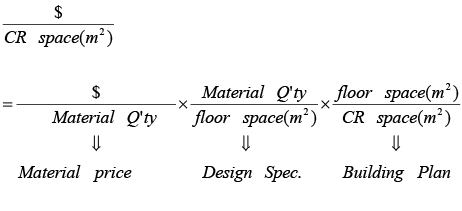

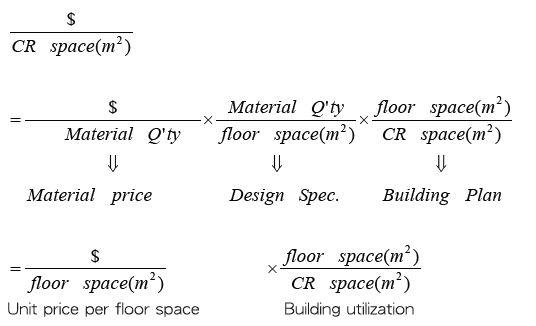

先以粗略估價來說明,專案起始初期由於資訊短缺,在可獲得之相關資訊可能只有樓地板面積、無塵室面積或生產技術與產能的狀況下,我們可選擇相近的歷史案例,藉類比方式對面積及產能差異來進行初步的估算,並依據物價及匯率因子來微調專案成本。大致應用的舉例說明公式如下:

而且此公式可以再進一步延伸,推估如以下公式:

在這個階段若能取得初期的廠區配置、地質與地理條件、建築物規劃等資訊,適時加入專案差異因素與範疇來做成本調整,則相當有助於估算準確率提高。

而就概略估價幾種方法來談論,估算建築物土建成本時,常會依據單位面積法進行建築格估算。惟須考量地質、廠區配置、結構設計,從歷史資料庫中挑選出跟目前專案最類似的專案,再配合地域及新法規需求做為修正係數進行架構調整,以進行概略估價作業。以土方開挖工程為例,可依據建築物投影面乘以開挖深度大致推估土方的挖方量,扣除須回填之方數後,評估合法就近棄置土方場所之遠近與價格,加上土方開挖所要必要之基地假設工程,例如工地圍籬、洗車台、施工便道等成本估算,即可準確的估計開挖預算金額。表三即為建築物以單位面積法進行估算時,時常採用的面積因子,可以面積因子乘以對應歷史單價做為建築物建造的估價參考,惟採用此種方式估算時,須特別注意建築物安全係數與建築物形狀與土質差異所造成的成本差異,以減少估算的誤差。

|

Package |

Index |

|---|---|

|

地上物移除、土方及假設工程 |

建築物投影面積 |

|

Fab 結構體+內裝(地下) |

地下樓地板面積 |

|

Fab 結構體+內裝(地上) |

地上樓地板面積 |

|

Fab Epoxy |

樓地板面積,潔淨與非潔淨區域 |

|

Fab 外牆 |

地上樓地板面積,外牆表面積 |

|

CUP 結構體(地下) |

樓地板面積 |

|

CUP 結構體(地上) |

樓地板面積 |

|

Fab 鋼構 |

地上樓地板面積,建築物投影面積 |

|

CUP 鋼構 |

樓地板面積,建築物投影面積 |

|

Office 鋼構 |

樓地板面積,建築物投影面積 |

|

Office 結構體(地下) |

樓地板面積,地下室外牆周長面積 |

|

Office 結構體(地上) |

樓地板面積 |

|

Office 外牆 |

地上樓地板面積,外牆表面積 |

|

Office 內裝 |

地上樓地板面積,各功能區塊面積 |

而在廠務系統方面,在細部設計未完成之前,因為廠務設施功能主為供應環境需求與機台需求,而環境需求與機台需求有直接相關,因此可依據主要機台數量或單位平方耗量,搭配單位參數法進行成本估算。如純水系統成本的估算,即可運用歷史專案處理水量的單位成本去乘上目前專案需處理水量即可得出純水系統的成本。整理依據單位參數估算法於各系統運用時的參數表如下系統運用的參數如表四。

|

Package |

Parameter |

|---|---|

|

161KV Gas Isolated Switchgear |

Bay |

|

161KV/22.8KV Main Transformer |

MVA |

|

Emergency Generator |

Capacity, set |

|

HV Switchgear and Power SCADA |

Capacity, set |

|

LV Switchgear and Power SCADA |

Capacity, set |

|

Cast Resin Transformer |

KVA |

|

MEP & PX System (PCW/PV/CV) |

Clean room space |

|

Clean Room Package |

Clean room space |

|

Chiller package |

RT |

|

Cooling Towers |

RT |

|

Chemical Filter |

Type, Clean room space |

|

Framework of Chemical Filter |

Type, Clean room space |

|

Air Abatment System |

Sub-system , CMH, Main ducting layout |

|

IC Online Analyzer System |

set |

|

AMC & THC Monitoring System & TOC |

Clean room space |

|

Air Washer |

MAU CMH |

|

VOC System |

CMH |

|

FMCS & SI |

I/O pts |

|

Security & CCTV system (Fab & CUP) |

Floor space |

|

Ultra Pure Water System |

CMD |

|

Waste Water Treatment and Reclaim System |

CMD |

|

Gas Distribution System |

GC, VMB/P |

|

CDA package |

Capacity, set, CMH |

|

Chemical Dispense System |

CDS, WCCS, |

|

Slurry System |

SDS |

|

Gas Monitoring System |

I/O pts |

採用此方法時,須特別注意新舊系統的設計差異及工程差異,而工程所需設備、人機料與參數敏感度的分析,更是提高估算準確率必要執行之項目。

而再以概略估價常採用之因素估算法為例,可以依照主要的工程項目先進行估算,再依該項目佔歷史造價總工程之比例反推其它工程項目造價,進而求得總價。以辦公棟地下結構體為例,由表五可以知道主要工程項目為混凝土、模板及鋼筋,這三個項目的金額在歷史紀錄中佔地下結構體總金額的82~88%,所以在細部設計未完成前,可以先以樓地板面積與結構體高度、載重與微振需求推估鋼筋配筋比、混凝土磅數,來推估所需鋼筋、模板、混凝土所需數量,乘以目前市場價格後即可得到此三主項的金額,可以再來反推整體地下室結構體之成本。

|

項目及說明 |

F12P4 |

F14P3 |

F15 |

|---|---|---|---|

|

地下結構體工程 |

|||

|

施工臨時設施及管制 |

1% |

1% |

0% |

|

混凝土基本材料及施工方法 |

22% |

20% |

21% |

|

混凝土模板及附屬品 |

14% |

12% |

13% |

|

鋼筋及鋼構 |

52% |

49% |

50% |

|

其他金屬基本材料與製品 |

0% |

0% |

0% |

|

排水及儲水 |

0% |

1% |

1% |

|

隔熱及防水防潮 |

3% |

5% |

3% |

|

裝修 |

5% |

5% |

9% |

|

門窗 |

1% |

3% |

1% |

|

扶手爬梯 |

0% |

0% |

0% |

|

伸縮縫 |

0% |

0% |

0% |

|

其他 |

1% |

3% |

1% |

|

總計 |

100% |

100% |

100% |

結論

如何快速而準確的完成粗估與概估,是一道需要重複進行資料分析與修正回饋的作業程序。必須藉由粗估與概估結果做為成本控管的第一條基礎線,再依據後續的詳細資料進行細部估算,並藉由與實際執行結果比對,回頭修正粗估與概估的模型。因此在成本估算流程中,粗估與概估是一個非常重要的起點,也是影響後續成本控制是否成功的重要關鍵。未來將在其他的篇章中,就細步估算理論與方法應用進行詳細的說明介紹,希望藉由理論與經驗的交流,讓專案成本控管的知識與應用益發完善。

參考文獻

- Project Management for Construction: Fundamental Concepts for Owners, Engineers, Architects and Builders (by Chris Hendrickson, Department of Civil and Environmental Engineering, Carnegie Mellon University, Pittsburgh)

- Project and Cost Engineers’ Handbook Fourth Edition (by Kenneth K. Humphreys Ph.D., Consulting Engineer, Granite Falls, North Carolina, U.S.A.)

- Skills and Knowledge of Cost Engineering – 5th Edition (by Dr. Scott Amos, PE., AACE International, Morgantown, U.S.A.)

- 林金面 (2008),營建管理學 ,文笙書局,台北

- 鍾恕 (1992),工程估價系統個體導向模式之分析,國立台灣大學,台北

- 邱文杰 (2001),施工專案績效指標與機制之建立,國立台灣大學,台北

- 謝文山 (2001),演化式建築工程成本概算模式之研究,國立台灣科技大學,台北

留言(0)