摘要

本文探討新建廠其工程進度與資本支出的關係,輔以實際案例進行應用說明與討論。目的在於了解專案里程碑的資本支出百分比,作為未來估算新建廠的資本支出的基礎。

前言

因應半導體產業需求,晶圓廠資本支出(Capital Expenditure, CapEx)亦持續增加,以期增加產能。隨著產能需求增加,每年都有可觀的投資,投入在建造複雜的晶圓廠,當不斷地快速大規模興建晶圓廠或改建晶圓廠時,新建廠資本支出預估的準確性更顯其重要,預估準確度越高將會使得公司更能確認資金的需求與用途,以確保資金調度順暢。在投資金額龐大、施工時程極短及工程界面複雜等營建特性下,資本支出及進度管控是工程專案管理的主要目標,相互之間的聯繫非常緊密,資本支出與工程進度的快慢、超前或落後皆有直接的關係。因此,本文將探討新建廠其工程進度與資本支出的關係,以期能落實專案計畫上整合時程與成本的管控。

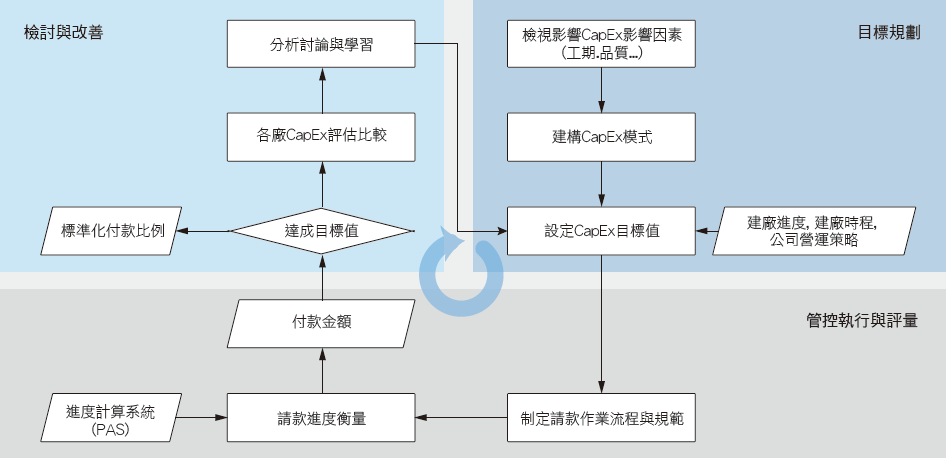

資本支出的預估管控流程是以全面資源管理( Total Resource Management, TRM )的概念做為執行方針,程序依序為目標規畫、管控執行與檢討改善。

圖一、資本支出預估管控流程

目標規畫

專案成本管控人員在建構資本支出模式時,必須檢視影響資本支出因子,包含:工程進度、品質、工程安全、建廠成本等,同時需配合公司整個針對新專案設定的時程目標以及公司整年度營運規劃,方能設定出資本支出的目標值。資本支出的預估管控流程是以全面資源管理(Total Resource Management, TRM)的概念做為執行方針,程序依序為目標規畫、管控執行與檢討改善。

管控執行步驟與檢討改善

成本管控人員需依據請款作業流程要求廠商準時送交請款文件,同時配合進度系統覆核承攬商請款進度,為請款作業進行第二層之檢核作業。經由專案的執行,紀錄付款金額與工程進度資訊,並對這些資訊進行分析,進而檢視每月資本支出是否達到目標,若有達到,可將此付款比例標準化為未來新建廠在各專案里程碑的付款比例。反之,若有未達到先前預設之目標,則需找出與計畫目標的差異原因作為回饋進行管控及改善,並將各廠資本支出重新評估並修正,以保證專案每年設定的資本支出計畫目標得以實現完成。

工程款分類與計價流程

由於交付款項限制與方式隨工程性質而有所不同,以下將介紹目前晶圓廠內用於支付工程款之款項:

預付款

業主為減輕承攬商於工程初期之資金壓力,而使工程順利進行,故可

提供合約總價議定之某百分比做為預付款給予承攬商運用,於雙方簽訂合約,承攬商辦妥履約保證及預付款保證後即可發給。

估驗計價款

此款項為工程中極具重要性之工程款項,當工程期間較長無法於短時間完成時,業主常採用分期估驗計價方式支付予承攬商部份工程款項,如此業主將可確保階段性工程之品質,其常見之估驗計價約定流程如下:

- 估驗時應由承包商提出已完成項目之估驗明細單,及備齊計價的相關文件後,再行提送經業主或業主指派之第三方核符簽認無誤後,依當期完成數量或項目進行估驗作業程序。

- 估驗主要以施工完成項目為限,承攬商如欲提出其設備或材料備料得以估驗計價者,須提出其採購相關證明。

- 具有下列情形發生,即使承攬商申請估驗款估驗完成,業主可暫停給付估驗款至停止付款原因消除為止。①工程實際進度,若非歸責於業主之事由,落後預定進度達某百分比以上者;②瑕疵之工作經書面通知改善但延遲不執行者;③未履行契約應辦事項,而影響本工程進度,經通知仍延不履行者;④承攬商派駐工地之負責人未能稱職,以致工地秩序紛亂,施工草率,漫無計畫,經通知更換而承攬商延不履行者;⑤其他承攬商違約事項且情節重大者。

保留款

業主於每階段支付估驗款時,保留一定百分比之總工程金額作為保留款,以做為工程完工之保證。目前晶圓廠約保留合約總金額的10%做為保留款。

工程進行期間之計價申請,首先承攬商依據合約中所規定的週期按時程圖中的里程碑、實際完成的作業項目及實際施作數量提出估驗計價單。如此的模式,可使承攬商必須依核定的時程進行才有辦法計價,也使得承攬商不會有選擇性施作的行為發生,因須達到里程碑的項目且已完成才可請領款項。里程碑計價的基本精神是以各階段性的里程碑配合其合約內針對該里程碑所定的金額,在每期估驗計價中提出完成里程碑的總金額進行估驗。而該計價模式主要目的是使承攬商依預計時程據以施作,以避免非預期行為發生造成困擾。同時,承攬商必須提出相關資料(例如:施工日報表、工程進度照片等)佐證進度現況後,始得報請監造單位進行估驗。監造單位審核請款項目及金額(含上期累計金額是否正確)後,送請業主承辦單位進行審核,待承辦單位核對請款項目及金額(含上期累計金額是否正確)無誤並經相關主管簽核後通知承攬商依據請款金額開立發票。

資本支出與工程進度之關係

從上述承攬商計價流程中可發現,工程進度和資本支出執行率的結果呈一定的關係。雖然資本支出與進度是兩個性質不相同的指標,資本支出所代表的是一種金額,工程進度表示工程完成的指標,但資本支出與進度間存在著某種程度的關連性,以工程進度來說,預計進度為一定時間內所完成之工作量或是金額,且多數工程是以發包金額作為整合各工作項目進度之權重,所以工程實際進度之進行,也正表現了某種程度的資本支出。由於承攬商所能請款計價的進度不能超過工程進度,因此本文使用簡單且容易被所有工程參與者了解的線性迴歸模式表示請款計價金額與工程進度兩者關係:

JCANi = axi - b

JCANi:第 i 期的工作完成暨簽收通知(Job Complete & Acceptance Notice)

xi:第 i 期請款的工程進度

a:工程合約中所訂定之總價承攬金額×(1-保留款百分比)

b:已請款的金額

例如某承攬商的合約金額為100萬,其目前工程進度為30%,預進行第一次請款作業,則其可請款金額(JCAN1)即為100萬×90%×30% =27萬(需保留10%保留款,因此最多僅能請至90%)。

從上述的關係式中更可發現,進度的審核與資本支出的執行乃工程績效的一體兩面。承攬商計價的金額反應資本支出的執行率,然而從承攬商計價到收到工程款項相距一個月,因此進度與資本支出兩者存在著時間差,由下面的曲線圖即可觀看出兩者之間的差距。

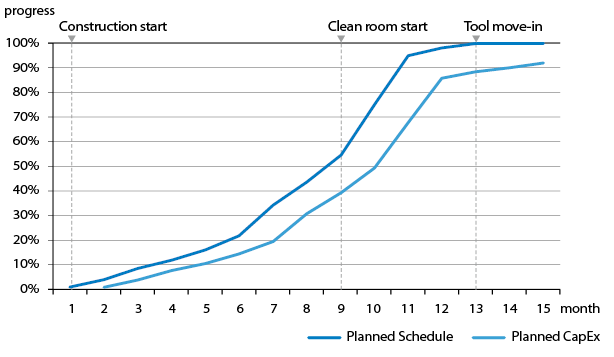

資本支出曲線 vs.工程進度曲線

接下來即運用上述迴歸模式進行新建廠專案的資本支出的估算。在專案開始前,依據新建廠的設計、潔淨室面積、用電量、用水量等進行預算的編列,在編列完各包的預算後,即利用編列的預算規劃新專案的資本支出。資本支出計劃款項之支付,係承攬商依工程實際執行進度向業主辦理階段請款,然而在初期規劃尚未有實際發包金額及實際進度(Actual Progress),因此僅能藉由編列的預算及進度管理規劃人員依據土建開工時間(Construction start)、潔淨室系統開始時間(Clean- room start)及機台裝機時間(Tool move-in)等資訊所計算出的計畫進度(Planned Progress)來預估新專案的資本支出進度 圖二。圖二橫軸(時間軸)顯示出進度與資本支出兩者存在著一個月的時間差(承攬商計價到收到工程款項相距時間),而在縱軸(進度軸)顯示出累計工程進度與累計資本支出存在著10%差距(保留款百分比)。

圖二、計畫進度曲線vs. 計畫資本支出曲線

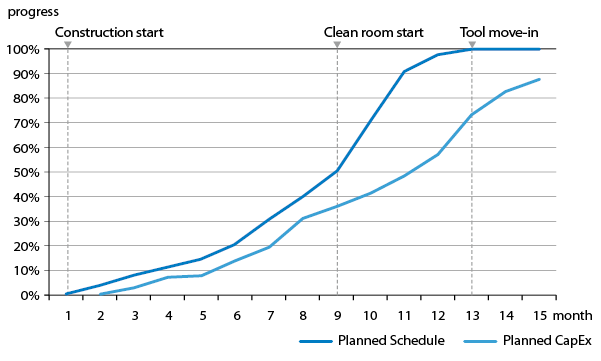

理論上累計進度曲線和累計資本支出曲線相符則為最佳化,兩曲線相符代表實際進度累計多少,資本支出累計進度就是多少。但實際上兩曲線通常都不符合,如 圖三。

圖三、實際進度曲線vs. 實際資本支出曲線

圖三為實際F15P1累計資本支出曲線,圖中顯示在潔靜室系統開始之後(工程進度約略到達50%),實際累計工程進度與實際累計資本支出進度其差距幾乎到了30%~40%,然而,到底是什麼原因造成如此大的差距,是我們需要釐清並檢討與改善的項目。

由於資本支出的S曲線是依據工程進度而得的,當工程進度可能因現場施工管理、計劃協調不佳等因素導致進度有所落後時,其最直接就會影響到承攬商計價請款,因此累計資本資出進度也會跟著落後。然而,也可能因為承攬商未能依時間規定準時交付請款文件,或雖提出但其內容欠完整、明確,致請款作業未能完成,這些不可預期的變動皆會影響到資本支出的執行。因此,當每月請款作業完成後,須重新檢視資本支出是否達到目標,若未能達到目標,則需釐清原因並重新評估並修正目標,以保證專案每年設定的資本支出計畫目標得以實現完成。另一方面,由於承攬商最在意的是現金收支是否能平衡,因此對承攬商來說每月請款計價是否審核通過非常重要,因此業主可藉由請款計價的掌控,來使承攬商加速工程執行,提升施工品質與安全。

結論

由於公司每一個新建工程專案建廠的工期類似,因此可藉由已興建好的廠其實際的工程進度與實際資本支出,得到其在專案里程碑(土建開工時間、潔淨室系統開始時間及機台裝機時間)的資本支出發生百分比,且其結果可以做為未來估算新建廠的資本支出的標竿基礎。然而,其結果僅能做為參考基準,實務上還需依照專案的特性、規模大小、時程等進行調整,未來需藉由過去專案的歷史資料,建立經驗法則,發展出系統化的資本支出模擬平台,以便可以快速並準確預估並修正資本支出。另外,為了更有效管控資本支出,未來需詢問內部建廠專家判斷出所有影響工程進度的問題因素,例如品質、出工率、缺失率、天氣等,架構因子的影響關係,並將這些因子量化成績效指標,藉由指標的表現更能檢討資本支出進度超前及落後原因。

參考文獻

- 張育誠,「工程進度與系統應用探討」,新工季刊第五期(2011)。

- 陳韋向,「以承包商觀點探討客帳代理應用於營建工程專案之成本函數」,國立中央大學營建管理研究所碩士論文(2007)。

- 李永奇,「統包工程爭議事件與付款機制之探討-以基隆中正橋補強、台灣高鐵、軍購雷達案為例」,國立交通大學工學院在職專班工程技術與管理組碩士論文(2007)。

- 陳雪芬,「利用芭蕉曲線圖探討現行工程進度審查依據之研究」,國立中央大學營建管理研究所碩士論文(2003)。

- 簡禎富、胡志翰,「全面資源管理架構:以晶圓廠為實證」, 品質學報,第18卷,第6期,第110-136頁(2011)。

留言(0)