摘要

專案成本概估理論探討與應用

「規劃」在專案整體的流程中,扮演非常重要的角色。專案大部分的成本皆是在規劃階段被決定,進而影響後期設計、發包與施工。在專案起始與初期規畫階段,成本估算亦是相當關鍵的程序,不僅可能影響專案的可行性,作為專案軸線選擇的重要參考;也會對後續專案在預算及時程的控管上,勾勒出管理的基準線。本文希望透過起始階段的概略估算理論之檢視與討論,作為實務專案執行精進的參考。

Planning plays a very important role in the overall process of the project. Most of the project costs are determined in the design planning stage, which affects the later design.

Planning, contracting and construction. In the initial planning stages of the project, cost estimation is also a very key process, which may not only affect the feasibility of the project, but also serve as the axis of the project.

Important references for selection ; It will also outline the baseline of management in the control of budget and timely process for subsequent projects. This paper hopes to examine the rough estimation theory in the initial stage.

As a reference for improving the implementation of practical projects.

1. 前言

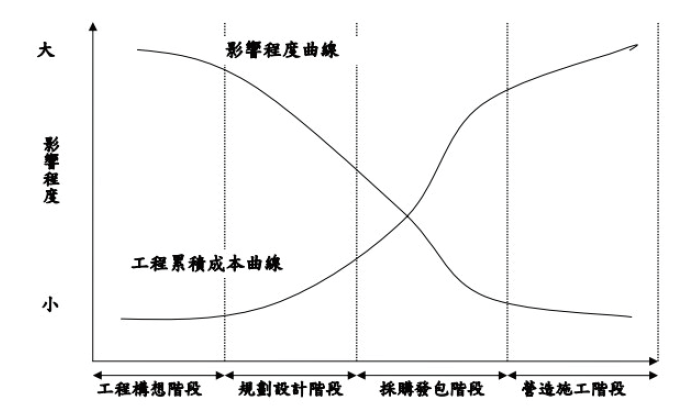

如同一般專案管理理論所討論,專案成本大部分是在規劃階段被決定(如 圖1)[9],而後的設計及發包,即是依照規劃設計所制定之框架,進行延伸與執行。專案成功與否及執行是否順暢,初期規劃都扮演相關關鍵的影響地位。而在初期專案規劃流程中,有一個相當重要的環節,即是成本估算。進行成本估算,其目的不僅只為了估算專案預算,申請專案經費,更常用與專案起始的可行性評估、抉擇替代方案及建立後續成本與時程管理的衡量基礎。而初始階段,由於專案資訊有限,設計發展尚未完備,成本估算的準確度,落差很大,因此選擇適合的估算的方法,也變得更加重要。本文希望透過概略估算理論的討論,同步檢視現行專案使用的估算方式,找出修正與精進的方向,強化專案的估算能力與管理方法的檢討。

圖1、成本控制的最佳時機【資料來源:郭炳煌,2002】

2. 文獻探討

成本估算可用作評估專案的可行性、替代方案的優劣、編列專案預算及建立成本及時程控管的基礎。成本估算可採用幾種方式進行。採用何種方法,首要先考慮是資料或資訊的完整度及成熟度。美國成本協會(AACE International)提出成本估算分類(Recommend Practice for Cost Estimate Classification),將成本估算分為五個等級,分類的依據分別是 : 專案範疇的完整程度、估算的目的、估算的方法、估算的正確性及需要花費的資源多寡,如 表1。[4]

| 主要特質 | 次要特質 | ||||

|---|---|---|---|---|---|

|

估算 等級 |

專案範疇完整度 | 估算目的 | 估算方法 |

期望的正確性 (與最佳估算為1的+-差距) |

需投入的資源 (與最小資源投入量為1的+-差距) |

| 分級5 | 0%到2% | 快速檢核或可行性評估 | 隨機估算或專家判斷 | 4到20 | 1 |

| 分級4 | 1%到15% | 概略研究或可行性評估 | 主要項目之隨機估算 | 3到12 | 2到4 |

| 分級3 | 10%到40% | 編列預算、申請預算或管控預算 | 混合,同時考量主要項目之隨機估算 | 2到6 | 3到10 |

| 分級2 | 30%到70% | 控管、出價或投標 | 主項目確定性估算 | 1到3 | 5到20 |

| 分級1 | 50%到100% | 檢核估算、出價或投標 | 確定性估算 | 1 | 10到100 |

而針對製造業,依其自有生產流程之特性,則亦有專門之成本估算分類,如 表2。[4]

| 主要特質 | 次要特質 | ||||

|---|---|---|---|---|---|

|

估算 等級 |

專案範疇完整度 | 估算目的 | 估算方法 |

期望的正確性 (與低或高的差距) |

需投入的資源 (與最小資源投入量為1的+-差距) |

| 分級5 | 0%到2% | 概略檢核 | 產能因素,參數模型,專家判斷及類比估算 | L: -20% to-50% H: +30% to+100% | 1 |

| 分級4 | 1%到15% | 可行性評估 | 設備因素或參數模型 | L: -15% to-30% H: +20% to+50% | 2到4 |

| 分級3 | 10%到40% | 編列預算、申請預算或管控預算 | 半精細之單位成版與組裝級別之品項 | L: -10% to-20% H: +10% to+30% | 3到10 |

| 分級2 | 30%到70% | 控管、出價或投標 | 單位成本搭配部分數量檢核 | L: -10% to-20% H: +5% to+20% | 4到20 |

| 分級1 | 50%到100% | 檢核估算、出價或投標 | 單位成本搭配數量檢核 | L: -3% to-10% H: +3% to+15% | 5到100 |

而美國成本協會更進一步針對製造業提出成本估算對應檢核表,說明估算資料的成熟度與估算類別之關係,如 表3。[4]資料成熟度可分為4類:

| 專案資料 | 估算分類 | ||||

|---|---|---|---|---|---|

| 等級5 | 等級4 | 等級3 | 等級2 | 等級1 | |

| 專案範疇敘述 | 一般資訊 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 產線或廠務設施容量 | 假設資訊 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 廠房位置 | 一般資訊 | 進一步的 | 特定的 | 特定的 | 特定的 |

| 土壤及水文 | 無 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 整合專案計畫 | 無 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 主要專案時程 | 無 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 升級策略 | 無 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 工作分解結構 | 無 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 專案編碼 | 無 | 先期資訊 | 明確界定 | 明確界定 | 明確界定 |

| 合約策略 | 假設資訊 | 假設資訊 | 先期資訊 | 明確界定 | 明確界定 |

| 工程標的 | |||||

| 區塊流程圖 | S/P | P/C | C | C | C |

| 配置圖 | S | P/C | C | C | |

| 過程流程圖(PFDs) | S/P | P/C | C | C | |

| 公共設施流程圖(UFDs) | S/P | P/C | C | C | |

| 管線與儀表圖(P&IDs) | S | P/C | C | C | |

| 能量平衡表 | S | P/C | C | C | |

| 製程設備清單 | S/P | P/C | C | C | |

| 公共設施設備清單 | S/P | P/C | C | C | |

| 電力單線圖 | S/P | P/C | C | C | |

| 規格表 | S | P/C | C | C | |

| 設備佈置圖 | S | P/C | C | C | |

| 零配件清單 | S/P | P | C | ||

| 機械控制圖 | S | P | P/C | ||

| 電力控制圖 | S | P | P/C | ||

| 系統控制圖 | S | P | P/C | ||

| 土木/結構/基地控制圖 | S | P | P/C | ||

- 無資料 : 針對標的尚未有任何進度。

- 開始(S) : 已開始啟動,有草圖、草稿或初稿。

- 先期作業(P) : 完成進一步的工作,進行其中跨功能之檢討,成品接近完成,可供終期檢視與審核。

- 完成(C) : 標的已通過審核。

而國內在工程成本估價的研究也相當的多,以營建工程業為例,對照工程估價的方式與工程生命週期,可歸納運用時機與目的如 表4。[6]

| 工程階段 | 工程規劃階段 | 工程設計階段 | 招標階段 | 投標階段 | |

|---|---|---|---|---|---|

| 初步設計 | 細部設計 | ||||

| 資料依據 |

無草圖 過去舊有資料和紀錄 |

草圖和更細部但不完整之設計圖 過去舊有資料和紀錄 |

設計圖說及細部設計 過去舊有資料和紀錄 |

設計圖說及細部設計 過去舊有資料和紀錄 |

設計圖說及細部設計 過去舊有資料和紀錄 |

| 估價者 | 業主 |

顧問工程師 建築師 |

業主 顧問工程師 建築師 |

營造廠商 | |

| 估價種類 | 基準估價 | 初期估計(草圖估價) | 施工預算估價(預算估價) | 施工預算估價(底標估價) | 投標估價 |

| 估價目的 |

工程成本概估 資本預算 初步財務計畫 |

初步成本估算 定案成本估算 |

發包預算 | 投標金額 | |

| 估算階段 | 粗略估價 | 概略估價 | 詳細估價 | 詳細估價 | 詳細估價 |

資料來源 : 工程估價系統個體導向模式之分析, 1992, 鍾恕

而在專案起始階段常使用的粗略估算及概略估算,主要參考既往的歷史經驗或相近的專案資料,可以依據謝文山在演化式建築工程成本概算模式之研究所整理的資料彙整表(如 表5)[8],了解常使用的手法及可能面臨到的問題。

| 估價階段 | 估價方法 | 估算方式 | 問題跟狀況 | 精確度 |

|---|---|---|---|---|

| 粗略估價 | 經驗估算 | 經驗豐富的專家,依自身工程經驗,主觀地推估工程成本。 | 經驗與主觀評斷基準的差異,造成估算成本之準確 性難以判定。 | ±25% |

| 成本指標法 | 依歷史案例,藉類比方式對時間、空間之差異進行調整。 | 僅根據簡化之因子對造價作線性調整。 | ||

| 成本容量法 | 依容量之差異,修正歷史案例之成本。 | |||

| 概略估價 | 單位面積法 | 利用歷史專案之單位面積造價乘上專案建築物總面積。 | 根據相似專案作造價推估,專案之相似程度明顯影 響推估造價之可信度。 | ±15% |

| 單位體積法 | 與單位面積法相似,僅改以完成專案單位體積造價計算。 | |||

| 參數估價法 | 利用歷史專案經驗,用歸納法統計出各類型建物所須之各項 費用,藉類比法預測專案造價。 | 歷史數據之歸納、分析,直接影響估算準確性。 | ||

| 因素估價法 | 以具代表性之工程項目,依該項目佔歷史造價總工程之比例 反推其它工程項目造價,進而求得總價。 | 專案相似程度、指標工程項目能否表現專案特性, 直接影響估算準確性。 | ||

| 詳細估價 | 單價分析法 | 依設計圖說、施工規範,進行工料估算求得造價。 | 須具備詳細之設計圖說與施工規範。 | ±5% |

資料來源 : 演化式建築工程成本概算模式之研究, 2001, 謝文山

3. 估價理論與專案運用

而在進行粗略或概略估算時,因為專案的資訊較少、設計尚未發展完成,主要會透過相近的資料來建立估計的基礎,資料參考來源會有三種,第一種是相類似的專案總成本與專案大項的組成成本,第二種為既有的成本資料,公司內部的歷史單價資料與專案成本分析,第三種則為公開發布或出版的資訊。一般而言,公司內部既有的專案資料所累積的估算基礎,通常會較其他的資訊有助提昇估算的準確度。

而常見的粗估及概估手法,大致有幾種 :

3.1 End-Product Units Method/Function Estimate

單位設備法/單位產品法,在專案有較多近似類型專案資料,且範疇較為單純時,可透過此方法進行估算。原理是用建築物之單位設備或人數等資訊,乘以統計相似建築物之單位設備或人數單價,以求得其建築物之工程費。例如 :

住宅:房間單價×房間數=總工程費

飯店:客房單價×客房數=總工程費

停車場:車位單價×車位數=總工程費

電廠:瓦數單價×總瓦數=總工程費

而在內部專案的估價上,也常利用此方法來進行太陽能板安裝工程及停車場工程推估。甚至可以進一步衍生應用,在各廠務系統估價上,透過各系統的關鍵設備或產能進行估算(如 表6)。

| Package | Parameter |

|---|---|

| 161KV Gas Isolated Switchgear | Bay |

| 161KV/22.8KV Main Transformer | MVA |

| Emergency Generator | Capacity, set |

| HV Switchgear and Power SCADA | Capacity, set |

| LV Switchgear and Power SCADA | Capacity, set |

| Cast Resin Transformer | KVA |

| MEP & PX System (PCW/PV/CV) | Clean room space |

| Clean Room Package | Clean room space |

| Chiller package | RT |

| Cooling Towers | RT |

| Chemical Filter | Type, Clean room space |

| Framework of Chemical Filter | Type, Clean room space |

| Air Abatment System |

Sub-system, CMH, Main ducting layout |

| IC Online Analyzer System | set |

| AMC & THC Monitoring System & TOC | Clean room space |

| Air Washer | MAU CMH |

| VOC System | CMH |

| FMCS & SI | I/O pts |

| Security & CCTV system (Fab & CUP) | Floor space |

| Ultra Pure Water System | CMD |

| Waste Water Treatment and Reclaim System | CMD |

| Gas Distribution System | GC, VMB/P |

| CDA package | Capacity, set, CMH |

| Chemical Dispense System | CDS, WCCS, |

| Slurry System | SDS |

| Gas Monitoring System | I/O pts |

資料來源 : 本文整理

在專案條件類似的情況下,此估價準確度將頗具參考價值,但若專案範疇差距過大,則需先排除差異因子,先就原範疇進行估算後,再加上差異部分的估算,以提高正確率。

3.2 Physical Dimensions Method

幾何尺寸估計法,此方法是利用各類面積、長度、體積等幾何尺寸為單位,取得過去的歷史單價後,以現今所需之總量進行估算。此種方式在粗估的應用頻率非常的高,在構造、組成近似的專案中,會是簡單、快速及具有一定準確率之估算方式。但在專案屬性差異較大時,需特別注意相關的差異因子。以建築物估算舉例而言,【洪億萬,1993】[9]提及單價面積法,估算常因建築物之形狀及性質之不同,而有很大之出入,應注意下列各項因素,否則誤差必然很大。

- 層數愈高,單價愈高。(但總體積單價愈低)

- 外牆面積增加,平面凹凸不規則,或門窗愈多者,其單價亦高。

- 內部隔間愈多,單價愈高。

- 有雜項設備者,單價愈高。

- 結構配置較規則者,單價愈廉。

- 各部分所使用材料較多同形式者,單價愈廉。

- 大批量建造者,單價較廉。

- 基地土壤狀況影響單價。

- 施工方式影響單價。

- 材料來源及運輸影響單價。

- 天候狀況影響單價。

- 設計用料是否特殊,影響單價。

而在台積專案,幾何尺寸法也常使用在建築相關項目之推估,透過 表7各項因子分別進行計算後,再與整體單位面積法進行比較,以利提高推估之正確性。

| Package | Index |

|---|---|

| 地上物移除、土方及假設工程 | 建築物投影面積 |

| Fab結構體+內裝(地下) | 地下樓地板面積 |

| Fab結構體+內裝(地上) | 地上樓地板面積 |

| Fab Epoxy | 樓地板面積,潔淨與非潔淨區域 |

| Fab外牆 | 地上樓地板面積,外牆表面積 |

| CUP結構體(地下) | 樓地板面積 |

| CUP結構體(地上) | 樓地板面積 |

| Fab鋼構 | 地上樓地板面積,建築物投影面積 |

| CUP鋼構 | 樓地板面積,建築物投影面積 |

| Office鋼構 | 樓地板面積,建築物投影面積 |

| Office結構體(地下) | 樓地板面積,地下室外牆周長面積 |

| Office結構體(地上) | 樓地板面積 |

| Office外牆 | 地上樓地板面積,外牆表面積 |

| Office內裝 | 地上樓地板面積,各功能區塊面積 |

資料來源 : 本文整理

3.3 Ratio/Factor Methods

比例/因素估計法,是針對主要的工程項目先進行估算,再依該項目佔歷史造價總工程之比例反推其它工程項目,進而求得總價。

以辦公室結構體為例,由 表8可以知道主要工程項目為混凝土、模板及鋼筋,這三個項目的金額在過去專案約佔結構體總金額的50~55%,因此可以先以樓地板面積與結構體高度、載重與微振需求推估鋼筋配筋比、混凝土磅數,來推估所需鋼筋、模板、混凝土所需數量,乘以市場單價後可得到此三主項的金額,即可反推整體Fab結構體之成本。

| 項目及說明 | Project-A | Project-B |

|---|---|---|

| Office結構體工程 | ||

| 外牆工程 | 24.9% | 28.4% |

| 鋼筋 | 17.4% | 14.4% |

| 混凝土基本材料及施工方法 | 13.2% | 10.0% |

| 門窗 | 1.6% | 8.6% |

| 裝修 | 8.6% | 8.2% |

| 施工臨時設施及管制 | 8.2% | 6.6% |

| 電梯工程 | 3.6% | 6.4% |

| 模板及附屬品 | 10.1% | 5.4% |

| 扶手爬梯 | 0.3% | 2.5% |

| 隔熱及防水防潮 | 4.6% | 2.4% |

| 全區雜項&排水工程 | 2.3% | 2.2% |

| 鷹架/重架 | 1.7% | 2.0% |

| 其他 | 1.4% | 0.8% |

| 排水及貯水 | 0.5% | 0.7% |

| 洗窗機 | 0.5% | 0.6% |

| 接地及避雷工程 | 0.2% | 0.5% |

| 警衛室 | 0.6% | 0.1% |

| 其他金屬基本材料與製品 | 0.2% | 0.1% |

| 總計 | 100% | 100% |

資料來源 : 本文整理

3.4 Cost-capacity factor

成本產能因子理論,是利用既有成本資料來預測大小與產量變動後新物件的成本,其概念可用以下關係式略做說明 :

A2=A1(B2/B1)X

A2=目前新產能需求B2的成本

A1=已知產能設計B1的成本

x =成本-產能因子

依據公式可以明顯看出,影響結果的主要判斷即為X值,如何定義X可以參考公開產業資料,或依據該項成本組成分析產能對每項成本因子的敏感度做權重分配後取得x資訊。

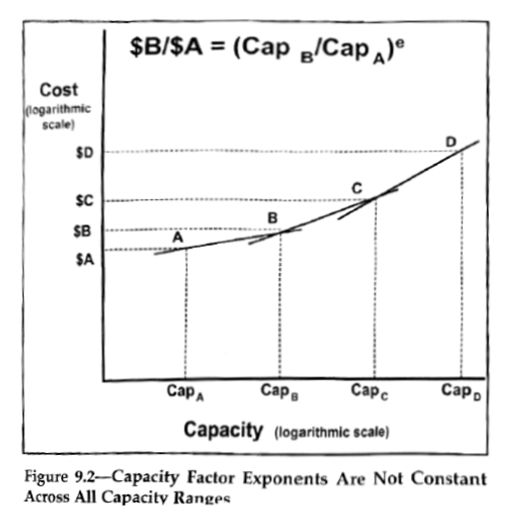

【Barrie and Paulson, 1992】[9]說明成本產能因子法適用於相似類型專案尺寸、範圍或容量之改變,其成本與尺寸反應為非線性增加,如同規模經濟之結果。而如果專案近似,或將差異因素獨立考量計算,再與成本產能因子法所計算之結果合併檢討,則可大幅強化此方法之估算精準度。

延伸應用此方法於台積專案之中,則可用資源投入集中度與設計適足率來做為參數調整之參考,進而求得單位潔淨室造價成本。

而此公式可以再進一步延伸,推估如以下公式 :

而成本產能因子理論,常使用於討論規模經濟效果,也常是設計規劃上,需要特別專注檢討的影響因子。建廠專案除了本身的潔淨室面積、建築面積等,會受需求與基地面積影響外,各廠務系統也會因機台需求不同與空間配置等因素,而影響其大小。因此參酌其規模,建立歷史數據的調整因子,就是非常重要的一件事。在Larrry R. Dysert, CCC的著作中,如 圖2[4],說明產能與成本非等比關係,且其圖表所呈現之資訊為capacity越大,成本上升越多。這只是一個示意的圖表,實際增減幅度需視專案範疇及特性而訂定。

圖2、產能因子變化

一般以台積的執行經驗而言,由於多數的專案系統複雜度都不低,所以常遇到不論規模大小,範疇幾乎大小都需具備一樣的種類和設備數量,往往導致越小的專案,單位成本增加比例越高的狀況。

4. 結論

過去,由於台積在生產運轉上的需求一致性很高,有助粗略估價與概略估價的基本元素建立,因此歷史資料對於專案成本的推估準確度也相對較高。但近期由於物價波動劇烈,且受限與新廠土地取得的困難,或地形特殊等因素,導致影響成本估算之原因愈形複雜。必須強化調整變因的資料或模型建立,以滿足不同規模、不同設計及不同地域等專案估算需求。期許,也將協助專案管理課,近期再參酌學理及新模擬分析程式之應用,精進估算方法,以期建立更有效之專案成本管理基礎,快速滿足倍數增長之專案需求。

參考文獻

- John Randolph, Environmental Land Use Planning and Management, Island Press, 2004.

- Project Management for Construction : Fundamental Concepts for Owners, Engineers, Architects and Builders(by Chris Hendrickson, Department of Civil and Environmental Engineering, Carnegie Mellon University, Pittsburgh)

- Project and Cost Engineers' Handbook Fourth Edition(by Kenneth K. Humphreys Ph.D., Consulting Engineer, Granite Falls, North Carolina, U.S.A.)

- Skills and Knowledge of Cost Engineering-5th Edition(by Dr. Scott Amos, PE., AACE International, Morgantown, U.S.A.)

- 林金面(2008),營建管理學 ,文笙書局,台北。

- 鍾恕(1992),工程估價系統個體導向模式之分析,國立台灣大學,台北。

- 邱文杰(2001),施工專案績效指標與機制之建立,國立台灣大學,台北。

- 謝文山(2001),演化式建築工程成本概算模式之研究,國立台灣科技大學,台北。

- 林秉毅(2004),工程專案生命週期成本估價方法之探討,國立交通大學,新竹。

- Gary Hack, Site Planning : International Practice, MIT Press, 2018.

- James A. LaGro Jr., Site Analysis : Informing Context-Sensitive and Sustainable Site Planning and Design, John Wiley & Sons, Inc., 2013.

留言(0)